新築・注文住宅の、家づくりのお金のことや注文住宅の相場価格を確認しましょう。

資金計画や見積り金額の仕組みを知りましょう

家づくりにとって不安なことはと聞かれた時、多くの方がお金のことだと答えるのではないでしょうか。

自己資金でまかなう方や、十分な自己資金を用意できている方は、その不安のリスクは少ないと言えます。

しかし、多くの方は、住宅ローンを使って住まいを取得します。

数十年もの間、住宅ローンの支払いをしなければなりません。

一方で、家づくりに掛かる費用や、建築価格にも不安を抱えているのではないでしょうか。

家づくりは、建物や土地だけの価格だけではありません。様々な諸費用や付帯工事が掛かってきます。

また、建築会社によって見積りなどの価格が違います。

同じ材料の価格でも、安かったり高かったりと、何が本当の価格かわかりずらいのです。

地域において、建築価格には相場があります。

おおよその相場を知ることで、判断基準にすることができます。

目次

- ライフプランを立ててみる

- 注文住宅取得に係わる費用

- 住宅ローンについて

- 建築価格の相場

- 資金計画表の作成

- 補助金や給付金の利用

- 建築資金と相場のまとめ

1. ライフプランを立ててみる

これからの家族の生活で、必要と考えられる出費(ライフイベント)を想定してみます。

例えば・・・

- 子供の教育費用

- 出産費用

- 車などの大きな買い物の費用

- 子供の就職や結婚費用

- 親の介護や施設の費用

- 老後の生活費用

- 緊急時の出費

- 住宅取得費用

- 住宅取得後の修繕費等

いつの時期で、どのくらいの出費が想定されるかを考えていく必要があります。

また、転職や休職のリスクも考えておいた方が良いのではないでしょうか。

2. 注文住宅取得に係わる費用

注文住宅を取得する場合、土地の所得からの方、建て替えの方など、

家族の条件で異なってきます。

土地の取得

土地から取得する場合、取得に付随する諸費用が掛かってきます。

・土地代金(消費税は掛かりません)

・仲介手数料(土地価格 × 3% + 6万円 +左記合計の消費税、詳細は不動産会社へ確認)

・印紙税(土地売買契約書)

・土地所有権移転登記(土地購入時)

・土地固定資産税清算金(土地購入時)

・不動産取得税(特例控除があります)

建物の取得

建物を取得する場合、取得に付随する諸費用が掛かってきます。

・建物代金(建物本体+消費税)

・印紙税(建物請負契約書)

・建物表題登記費用(表示登記)

・建物所有権保存登記

・不動産取得税(特例控除があります)

付帯工事費用

土地や建物に付帯する工事費。土地の条件や建築会社ごとに、何が付帯工事となるかが違ってくるので、確認が必要です。

・解体工事費(建て替えなどの場合)と滅失登記費用

・地盤改良工事費(発生時)

・外構・造成工事費(発生時)

・水道取り出し工事、水道加入金(発生時)

・下水道工事、下水道負担金(発生時)

・ガス配管工事費(発生時)

・その他条件により費用発生

融資諸費用

住宅ローンなど、融資を利用する時の諸経費です。融資先により諸経費の項目や費用が異なりますので、確認が必要です。

・抵当権設定費用(住宅ローン借入時)

・印紙税(住宅ローン契約書用)

・融資手数料

・融資保証料

・団信生命保険料

・火災保険料

・つなぎ融資手数料(利息・手数料・印紙)

・建物所得を機に、生命保険の見直しや地震保険など

・その他融資先に準ずる費用

祭事諸費用

・地鎮祭費用(初穂料・お酒代など)

・上棟式費用(食事・お酒代など)

・その他施主が必要と思う費用

その他 必要な費用

・仮住まい費用

・引っ越し費用

・新生活に必要な費用など

住まいを取得すると一言で言っても、様々な費用が掛かってきます。

家族の事情や条件、土地や建築会社の条件、融資先の条件などを考慮しながら費用を

あげていきます。

3. 住宅ローンについて

依頼先である建築会社が提携している融資先や代理店などへ依頼する方もいますが、数十万円以上、返済金額が変わる場合もあるので、最終的にはご自身で調べ、決断することが望ましいでしょう。

場合によっては、独立系のファイナンシャルプランナーへ相談するのも良いと思います。

(金融機関や建築会社の味方ではなく、顧客の味方となる相談先が良いでしょう)

住宅ローンの種類

・銀行ローン(民間融資)・・・地方銀行や都市銀行、信金や労金、JAなど

・フラット35(協調融資)・・・民間と公的融資の中間

・財形住宅融資(公的融資)・・・財形貯蓄をしている方

銀行ローンでは、変動金利型・固定金利選択型・全期間固定選択型の金利選択があります。

各銀行によって、住宅ローンの金融商品が異なります。

フラット35は、長期固定金利の住宅ローンです。

多くの方が35年固定で申し込みをされています。

それぞれで、融資の保証料や団信生命保険加入の有無などが異なってきますので、

ご自分に合う選択となります。

住宅ローンの金利タイプ

・変動型・・・代表的には民間融資機関の金利タイプ。金利は半年ごとに、返済額は5年に1度見直されるのが一般的です。

・固定期間選択型・・・2年・5年・10年・20年など、金利が固定される期間を選べるのが特徴。

・全期間固定型・・・代表的なものはフラット35です。返済期間の金利が事前に決められ、一定であることが特徴。

家族の事情や条件により、どの金利タイプがメリットとなるか、十分に検討が必要となります。

自分の取引のある金融機関が有利となることもあれば、ネット銀行や代理店が有利となることもあります。

変動型は全期間固定型に比べ、金利が安く設定されていますが、将来的に金利が上がる可能性を秘めています。

変動型は、景気の動向によって将来家計の収入が上がる見込みがある方、または将来支出が減る見込みの方、自己資金や貯蓄に余裕がある方などが、一般的に選択してるようです。

一方でフラット35のように、全期間固定型を選択する方は、家計の収入が長期的に安定している、偏在金額が毎月一定であるため、家計のやりくりがしやすくなるなどの理由が一般的です。

住宅ローンの返済について

これからの家族の生活に、過大な負担を強いてしまう返済計画では、破綻をきたしてしまいます。家族に合った返済を考えていく必要があります。住宅ローンの返済には、主に2タイプがあります。

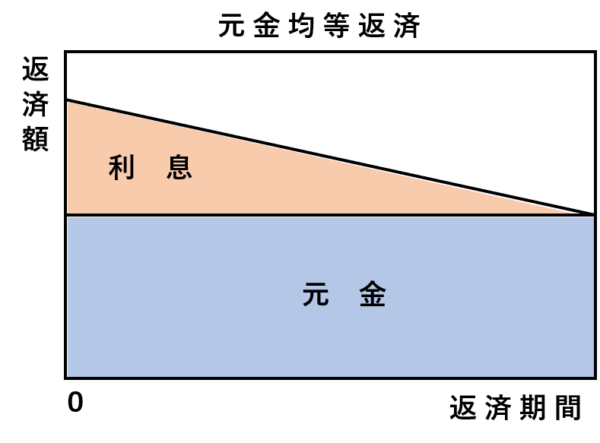

・元利均等返済・・・毎月返済する金額が一定の返済

・元金均等返済・・・毎月の返済額のうち、元金が一定の返済

図のように、元利均等返済は月々一定の返済となります。

一方で元金均等返済は元金が一定のため、返済が始まる月に最も返済額が多く、返済終了時に最も返済額が少なくなります。

一般的には、多くの方が返済額が一定である元利均等型を選択しています。

ご家族の条件に合った、借入や返済の計画をしていきましょう。

(例) 2,000万円を35年の返済期間で借りた場合を、見ていきましょう。

【元利均等返済】

| (単位:円) | 金利 1.0% | 金利 1.25% | 金利 1.5% |

| 月々の返済額 | 56,457 | 58,817 | 61,237 |

| 返済の総額 | 23,712,019 | 24,703,283 | 25,719,482 |

| 元金 | 20,000,000 | 20,000,000 | 20,000,000 |

| 利息 | 3,712,019 | 4,703,283 | 5,719,482 |

【元金均等返済】

| (単位:円) | 金利 1.0% | 金利 1.25% | 金利 1.5% |

| 1回目の返済額 | 64,286 | 68,452 | 72,619 |

| 120回目の返済額 | 59,563 | 62,550 | 65,636 |

| 240回目の返済額 | 54,802 | 56,597 | 58,393 |

| 最後(420回目) | 47,679 | 47,689 | 47,669 |

| 返済の総額 | 23,508,337 | 24,385,420 | 25,262,501 |

| 元金 | 20,000,000 | 20,000,000 | 20,000,000 |

| 利息 | 3,508,337 | 4,385,420 | 5,262,501 |

※ 計算結果は概算のため、実際の返済額とは異なる場合があります。

4. 住宅価格の相場

住宅会社の価格は、自動車の価格や一般商品の価格のように全国一律ではありません。

近いところでは、家電などのオープン価格のようなものです。

100の建築会社があれば、100通りの価格があります。

また、一部の住宅会社では、お客様の予算状況によって、提示する住宅価格を調整する場合もあります。

但し、住宅価格にはある程度の相場があります。

根拠となるのが積算資料などに記載されている、材料費や工賃などです。

しかし、一般の方が見ても、建物を積算することができないため、参考にしかなりません。

そこで、地域でのおおよその住宅価格の相場を記載したいと思います。

※詳しい建築価格の相場を知りたい方は、ホームサポートの無料相談へご予約願います。

よく耳にするのが「坪単価」という言葉です。

専門業者としては、これほどあてにならない言葉はありませんが、

ここでは便宜上使うこととし、相場のイメージをお伝えしたいと思います。

住宅会社のタイプ別 坪単価

あくまで目安とし、ここでの条件として、地域に即して2m耐雪の2階建てとしました。

グレードは一般的、地盤改良工事などの付帯工事を除き、消費税を含んだ場合となります。

価格帯に幅があるのは、住宅会社の経費の含み方や、顧客次第で価格が変動するためです。

・大手ハウスメーカー 60~80万円/坪

・ローコスト会社 40~50万円/坪

・地場工務店(販売系) 45~60万円/坪

・地場工務店(職人系) 40~55万円/坪

付帯工事費の目安

付帯工事が発生した場合、どのくらいの価格を想定すればいいかをあげました。

相場価格に幅があるのは、住宅会社の経費の含み方に違いがあるためです。

〇地盤改良工事

地盤改良は主に、表層改良と柱状改良があり、地盤の条件次第で価格が大幅に変わることがあります。

ここでは、表層であれば設計地盤から1m程度の改良、柱状であれば設計地盤から4~5mの改良としました。

・表層改良工事 50~80万円(税別)

・柱状改良工事 60~100万円(税別)

〇既存建物の解体撤去工事

40坪程度で130~160万円(税別)

〇水道取り出し工事

敷地に水道配管が引き込まれていない場合、道路を割って水道管を敷地に入れる工事です。

下水配管の取り出しと一緒ならば、地域により多少減額となりますが、ここでは水道単独と考えました。

30~50万円(税別)

※水道の本管が敷地に近ければ安くなりますし、遠ければ高くなります。

その他、水道加入金が掛かり、地域などによって金額が変わります。

〇下水道負担金

敷地に下水道の設備が無い場合、負担金が発生します。

〇外構工事

建物全面の駐車場に土間コンを打った場合

1万円~1万5千円(税別)/㎡

〇その他

建材や住宅設備機器、照明器具などの価格は、各種サイトから確認することができます。

但し、ネットにある価格は、施工の保証がない場合が多く、実際に住宅会社からの見積りは、ネット金額より割高となります。

5. 資金計画表の作成

家づくりに掛かる費用の概要がわかると、資金計画を立てることが出来ます。

お勧めの立て方は、今後の家族の生活(ライフプラン)を考慮し、

家づくり全体の予算をどのくらい掛けられるのか、そこから資金計画を作っていくことです。

資金計画は何度でも作り変えることが出来ます。

ホームサポートでは、家族で資金計画を作るワークショップも行っています。

6. 補助金や給付金の利用

自治体によって、住宅取得に関しての補助金があります。

また、すまいの給付金や不動産取得の控除もあります。

住宅ローンを借りると、10年の間、年末ローンの残高の1%が所得税から控除となり、

年末調整で還付される住宅ローン減税もあります。

補助金で気を付けなければならないことは、補助金を受けるための条件や申請時期です。

自治体の補助金の予算がなくなった時点で、その年度は終了となるからです。

確実に受けられるものではないため、注意が必要です。

補助金は、国や県、各市町村のホームページから調べることができます。

詳しくは、直接行政に確認すれば確実です。年度ごとに補助金の有無を確認することです。

十日町市

〇克雪すまいづくり支援事業

新築、増改築、改良をして住宅全体を克雪化する場合、その工事費の一部を助成。

融雪、耐雪、落雪によって、補助金額の上限があります。(33~77万円)

〇住宅の耐震化による支援

木造住宅の耐震診断、耐震設計、耐震改修への支援。

〇十日町市定住促進助成事業

十日町市に、I・J・Uターン(移住)する人を対象への助成。

全てに該当した場合、最大で200万円。

〇再生可能エネルギー活用支援

太陽光発電や地熱利用などへの支援。

〇その他

小千谷市

〇若者マイホーム取得補助金

要綱を満たした場合、上限20万円。

〇小千谷市住宅リフォーム補助金

市内の業者によるリフォーム工事の場合、一部を補助。

〇克雪すまいづくり支援事業補助金

新築、改良をして克雪住宅する場合、補助金を交付。

融雪、耐雪、落雪によって、上限が33~55万円。

〇住宅の耐震化による支援

木造住宅の耐震診断、耐震設計、耐震改修への支援。

〇住宅取得補助金

市内に住宅を取得する方に対して費用の一部を補助。

市内業者との契約により、30~80万円。

〇その他

魚沼市

〇魚沼市定住促進事業補助金

I・J・Uターン(移住)する人を対象へ、

市内業者にて住まいを取得した場合、上限で100万円。

〇克雪すまいづくり支援事業

新築、改良をして克雪住宅する場合、補助金を交付。

融雪、耐雪、落雪によって、上限が33~55万円。

〇住宅リフォーム支援事業

市内の業者によるリフォーム工事の場合、一部を補助。

〇住宅の耐震化による支援

木造住宅の耐震診断、耐震改修への支援。

〇再生可能エネルギー普及促進

太陽光発電やバイオマス熱利用などへの補助金。

〇その他

南魚沼市

〇U&Iターン促進住宅改修工事支援

U・Iターン者、市内在住の若者世帯、

子育て世帯が取得した戸建て中古住宅の改修に要する経費の一部に対し補助。

〇克雪住宅・宅地等消雪設備の補助

新築、改良をして克雪住宅する場合、補助金を交付。

融雪、耐雪によって、上限が44万円。

〇住宅リフォーム事業補助金

市内の施工業者による個人住宅のリフォーム工事を行うものに対しての補助金。

〇木造住宅耐震化支援事業

木造住宅の耐震診断や耐震改修の費用の一部を補助。

〇その他

新潟県では、ふるさと越後の家づくり事業があります。

その他としては、地域型住宅グリーン化事業、ゼロエネ住宅補助金、長期優良リフォーム補助金などがあります。

家族の家づくりの状況によって、申請できる補助金や交付金、控除などを活用しては

いかがでしょうか。

7. 建築資金と相場のまとめ

家づくりでは、建築資金や住宅価格など、家族の条件に合わせて段取りすることが大切です。

自分でできることは自分で行うと、住宅会社の見積価格の経費の削減に繋がっていきます。

しかし、自分達で出来にくいことは、ホームサポートに相談することをお勧めします。

家族のこれからの生活設計は、家族自身が考えて決めていかなければなりません。

◇ コンセプトから叶える家づくりサポート

◇ 新築・建替え・リフォームまで

◇ 家族の味方になってサポートします

◇ 住宅会社との商談・交渉の前に

◇ ホームサポートへご相談ください